Machine/Deep Learning per la Finanza

Negli ultimi anni, il machine learning e il deep learning si sono affermati come strumenti fondamentali per l’analisi e la previsione dei mercati finanziari. La crescente disponibilità di dati, unita alla complessità delle dinamiche di mercato, ha reso necessario lo sviluppo di modelli in grado di cogliere relazioni non lineari e pattern difficilmente individuabili con approcci tradizionali.

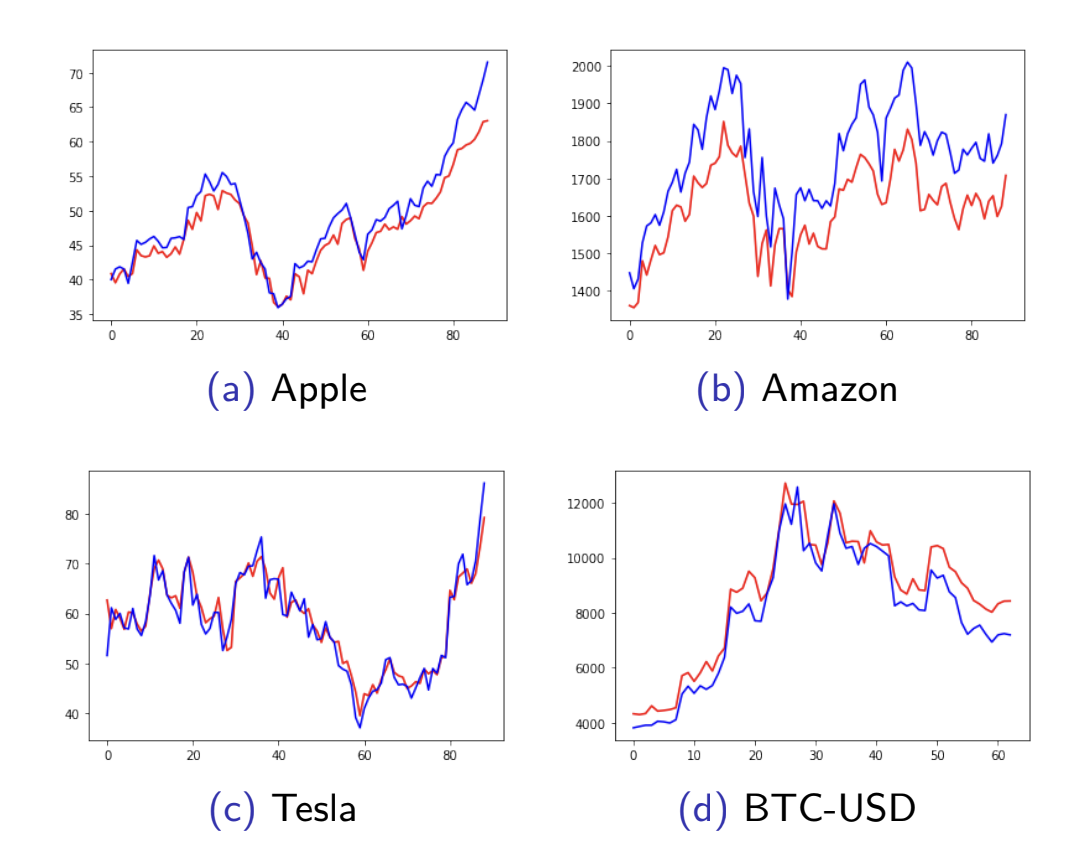

In questo contesto, le reti neurali artificiali rappresentano uno degli strumenti più utilizzati per la previsione delle serie temporali finanziarie, grazie alla loro capacità di apprendere dinamiche complesse direttamente dai dati. In particolare, architetture come le Long Short-Term Memory (LSTM) si sono dimostrate particolarmente efficaci, in quanto permettono di catturare dipendenze temporali e mantenere memoria delle informazioni rilevanti nel tempo.

Un aspetto centrale nello studio dei mercati finanziari riguarda la loro interpretazione come sistemi complessi, in cui il prezzo emerge dall’interazione tra molteplici agenti economici. In questa prospettiva, è possibile introdurre concetti derivati dalla fisica statistica, come l’entropia di Boltzmann, per misurare il grado di dispersione delle decisioni degli agenti nello spazio delle possibili configurazioni.

Grilli, L., & Santoro, D. (2022). Forecasting financial time series with Boltzmann entropy through neural networks, Computational Management Sciences.

L’integrazione tra indicatori di natura entropica e modelli neurali consente di migliorare significativamente le capacità predittive, combinando informazione strutturata e rappresentazioni dinamiche del sistema. In particolare, l’utilizzo congiunto di LSTM e misure di entropia permette di cogliere variazioni nella struttura del mercato che non emergono dai soli dati di prezzo.

Parallelamente, sono stati sviluppati modelli basati su architetture di deep learning per l’analisi e la previsione dei prezzi finanziari, in cui l’obiettivo non è solo migliorare l’accuratezza predittiva, ma anche comprendere il ruolo dell’informazione e della sua distribuzione nel comportamento dei mercati.

Santoro, D., & Grilli, L. (2022). Generative adversarial network to evaluate quantity of information in financial markets, Neural Computing & Applications.

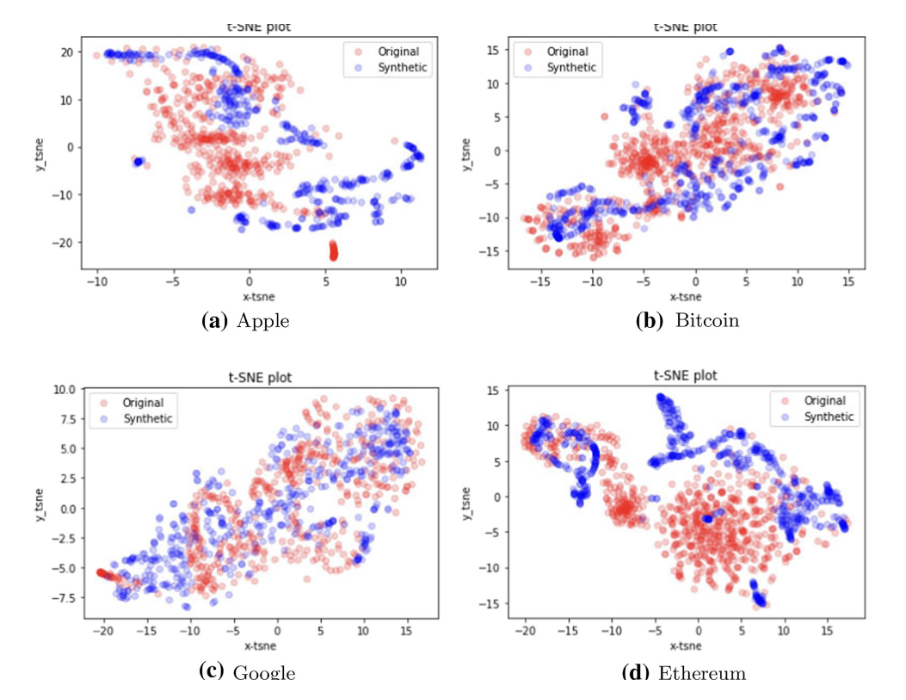

L’utilizzo di modelli generativi, come le Generative Adversarial Networks (GAN), ha permesso di analizzare il contenuto informativo dei mercati e di valutare la qualità dei segnali disponibili. Questi approcci consentono di modellare la distribuzione dei dati e di generare scenari alternativi, offrendo strumenti utili per l’analisi del rischio e la simulazione.

Un ulteriore sviluppo riguarda l’integrazione tra modelli neurali e tecniche probabilistiche, come i metodi Monte Carlo e le catene di Markov (MCMC), per la costruzione di modelli predittivi più robusti. Tali approcci permettono di combinare capacità di apprendimento automatico e modellazione dell’incertezza, migliorando l’affidabilità delle previsioni.

Nel complesso, l’utilizzo di tecniche di machine learning per la finanza consente di superare i limiti dei modelli tradizionali, offrendo strumenti in grado di adattarsi a sistemi dinamici e complessi e contribuendo allo sviluppo di metodi avanzati per il supporto alle decisioni in ambito economico e finanziario.